今年已经2020年了,第一批90后已经步入30岁了,意气风发的少年们已经成为上有老下有小的家庭顶梁柱了,家庭责任肩负重任扛。

那30岁的人要怎么配置保险呢?

先分享这篇深度好文给你。

下面我将和大家说道说道三十而立的我们,怎么保障我们的家庭风险才是最佳。

本文重点:30岁的人怎么买保险最合适?

30岁的人怎么买保险最划算?

30岁的人买保险需要注意的细节?

上有老下有小30岁的家庭经济支柱,最合适配置的险种为:重疾险+医疗险+意外险+寿险,且顺序为重疾险>寿险>医疗险>意外险。接下来,请看我的分析。

1.重疾险--收入损失险

重疾保险即重大疾病保险,它的本质是转移重大疾病带来的经济风险。

30岁的成年人不再“一人吃饱,全家无忧”了,孩子还小,父母已老,家庭的责任必须得扛起来了。

如此重要的家庭支柱如果遇上重大疾病,重疾治疗费、家庭日常开支、收入中断的损失......美好的生活陷入困境。

重疾治疗的开支有多重呢?我们可以从下图感受到。

重疾治疗需要花费的开支有医疗、收入损失、疗养等等,平时我们所看得见、预计得到的开支可能只是实际开支的冰山一角。

这个时候重疾险几十万的赔付金就如雪中送炭般温暖和重要。

这笔赔付金你可以进行重疾治疗,可以维系家庭开支,可以留存给妻儿父母......你想怎么花就怎么花,由你自由支配。

不过市面上的重疾险五花八门,选择购买的时候需要辨识好。

我抽空整理了份重疾险盘点,希望有助于你们选择:

2.寿险

寿险是以人的身故为赔偿条件的一种保险,无论是因疾病身故、意外身故还是自然死亡。

寿险是一个人家庭责任的最高体现。

对于30岁的家庭支柱来说,我是非常建议配置的。

万一发生一些无可挽回的意外,哪怕自己离开了家人,也有保险公司赔付的这笔资金可以帮助你的家庭走过这段难熬的日子。

且在现阶段,购买寿险还是很合适、便宜的。随着年纪的增加,以后购买的保费会慢慢上涨。很多人也问过我,寿险买哪个产品好?这里有一个综合排行,大家可以参考一下。

3.医疗险--医保的补充

可能大部分人会认为有医保就可以解决看病的开销了,医疗险有点多余。

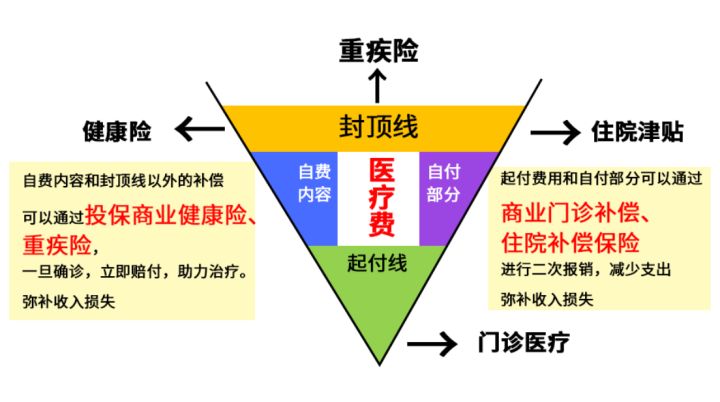

但实际上是这样子的吗?我们一起看看下图。

是的,如上图所示:医保报销有起付线和封顶线,这两条线之间还有一定的报销比例,疗效更好的进口药或特效药也无法报销。

所以,这就需要配置医疗险来补充这部分的开支了。

医疗险大都不贵,一年几百就可以买到保额几百万的保险。但市面上的医疗险品类繁多,仅是医疗保险条款就绕晕好多人了。

在这里我给大家整理了今年市面上的十大医疗险,希望给你多一些帮助。

4.意外险--居安思危

意外险,即意外伤害保险。

俗话说得好:明天和意外,你永远不知道哪个会提前到来。地震、台风、泥石流......这些是我们不能控制的天灾,车祸、跌倒、划伤......这些是我们不能控制的意外。

当意外来临的时候,我们无法规避,但可以选择降低它的风险。配置意外险就十分之有必要了。

虽然意外险总体上看好似没什么区别,但也要认真选择。意外医疗额度、免赔额、报销比例都是需要我们注意的点。

这里给大家整理了2020值得购买的意外险。

二、30岁的人怎么买保险最划算?前面和大家说完30岁的人最适合买的保险和怎么买最适合,接下来想和大家说一说怎么买最划算。

怎么买划算,可不能只从价格上作对比。

保险的保障内容及自身的经济情况也应该加以参考。

接下来,我以30岁男性为例做个基本的保险配置。请看下图↓

方案详情:

超级玛丽2020可以提供50万保障,涵盖轻症、中症、重症,还有附加特定重疾、恶性肿瘤二次赔付、身故保障,能满足基础的家庭支柱需求。

另外搭配50万定期寿险,以及200万好医保医疗险,保额50万的小蜜蜂超越版意外险,总价6107就获得一个家庭经济支柱的基础保障。

当然这里只是个案例,不同的人所适合的保单又不一样,大家购买保险要结合切身实际。

这里给大家整理了份参考方案,希望对你有所帮助。

三、30岁的人买保险需要注意的细节1.家庭支柱优先

大部分人都会给孩子买齐了保险,而自己却在“裸奔”,这是非常之不建议的。为什么这么说呢?

你想想以下的情况。

A.给孩子买了保险自己却没买的情况:

如果孩子出了意外,显然可以获得理赔;但大人出了意外呢?家庭支柱倒下了,收入没有了,别说其他影响,就连孩子的保单都可能无力缴纳。

B.大人买了保险孩子没买的情况:

如果是大人出了意外,能够获得保险公司的理赔;如果是孩子出了意外,大人也还能工作以维持孩子的治疗费用的支出。

两种情况对比之下,我们可以清晰地作出判断:在预算不足的情况下,优先给家庭支柱配置保险,才能更好地提升家庭抗风险的能力,保障我们的生活。

如果你还不太清楚怎么配置家庭保险方案,可以参考下这些方案:

2.切记保费支出要适度

保险确实重要,但如果你把大部分的收入花费在保险上,却是万万不可的。保险虽有保障功能,但它同时也是消费品。保险的花费占年收入的10%左右才是适合且提倡的。

3.保障型保险比理财型保险重要

理财型保险重视理财方面,对风险的保障有所缺失,不如保障型保险保障全面。我们购买保险是为了转移风险、保障我们的生活;如果不能很好地保障,而追求理财方面,颇有种“捡了芝麻掉西瓜”的意味。

保险的注意事项比较多,不是一两句话就可以讲清楚、讲明白的。这里给大家整理了一份避坑指南,希望对你有所帮助。

虞昀

这家伙太懒。。。

- 暂无未发布任何投稿。