微信金融说我逾期

小编导语

在现代社会中,随着互联网金融的迅猛发展,越来越多的人选择通过线上平台进行借贷。随之而来的问也日益严重,逾期还款成为了许多借款人的噩梦。尤其是在微信金融等便捷的借贷平台上,逾期不仅意味着经济损失,还可能对个人信用产生严重影响。本站将深入探讨微信金融逾期的原因、后果以及应对策略。

一、微信金融的兴起

1.1 微信金融的背景

微信金融是基于微信这一社交平台的金融服务,借助其庞大的用户基础,推出了多种金融产品,包括小额贷款、理财产品等。其便利性和高效性吸引了大量用户,尤其是年轻群体。

1.2 微信金融的特点

便捷性:用户只需在微信中操作,几分钟内即可完成借款申请。

快速审核:利用大数据和人工智能,微信金融能够快速判断用户的信用风险。

透明度:通过平台的规则和费用说明,让用户明确借款成本。

二、逾期的主要原因

2.1 个人财务管理不善

许多人在借款时往往没有全面评估自己的财务状况,导致在还款时发现资金不足。尤其是在消费主义盛行的当下,冲动消费成为导致逾期的重要因素。

2.2 突发事件影响

生活中不可预见的突发事件,如医疗急需、失业等,常常让借款人陷入财务困境,进而导致逾期。

2.3 信息不对称

一些用户在借款时未能充分了解借款条款和还款方式,导致在还款时出现误解,错过还款时间。

2.4 心态问题

由于对借款的轻视,部分用户在还款时抱有侥幸心理,认为可以“拖一拖”,最终却演变为逾期。

三、逾期的后果

3.1 信用记录受损

逾期还款将直接影响个人信用记录,导致信用评分下降,今后申请贷款和信用卡的难度加大。

3.2 罚息及滞纳金

逾期通常伴随着额外的罚息和滞纳金,这将使本来不算高的借款成本大幅增加,形成“雪 效应”。

3.3 法律风险

在严重逾期的情况下,借款平台可能会采取法律手段追讨欠款,甚至可能面临资产被查封的风险。

四、应对逾期的策略

4.1 及时沟通

当发现自己可能会逾期时,第一时间与借款平台进行沟通,说明情况并寻求解决方案。许多平台会提供一定的宽限期或重新安排还款计划。

4.2 制定还款计划

根据个人的财务状况,制定切实可行的还款计划,确保在未来的时间里能够按时还款。

4.3 增加收入来源

如果条件允许,可以考虑增加收入来源,如兼职或投资,来缓解还款压力。

4.4 学习财务管理知识

提升自己的财务管理能力,合理规划收入与支出,避免未来再次陷入逾期的困境。

五、小编总结

在微信金融等便捷借贷平台的帮助下,许多人实现了资金周转,但逾期还款的风险也随之而来。了解逾期的原因、后果并掌握应对策略,才能有效地管理个人财务,避免不必要的损失。希望每位借款人在享受便利的能够理性借贷,谨慎还款。

还在纠结微信和宝免费提现的正确姿势?隔壁京东金融一直都是各种免费的好伐!

欢迎来到「Kim工房」,今天来深度剖析微信、支付宝和京东金融的钱包功能,看看谁家的钱包君更贴心。

随着移动支付的快速发展,消费者在享受便利的同时,也开始面临某些小烦恼。

那么就带着你的疑虑与纠结,跟着Kim较瘦走近被低估的京东金融。

本文概况:

〇、钱包君

一、微信

二、支付宝

三、京东金融

四、转账

五、货币基金

尾巴

全文3000字,图片15张。

微信、支付宝和京东金融三款App不用多介绍,尽管在定位上不尽相同,但都具备手机钱包的功能,可用于存钱、和消费。

无独有偶的是,每位钱包君又包含两个资金账户,玩法上五花八门,规则上环环相扣,稍有不慎就掉坑里……

为了告别分不清楚的傻傻,下面就让三位钱包君来个互相伤害,看看它们在便利性、经济性与实用性方面有何长短之处。

严正声明:本文探讨的话题,仅限于不依赖第三方平台或App,也无需额外购买理财产品,单纯在三款App上就能完成的操作。各种民间土方偏方或需要额外投钱的所谓黑科技,费时费力,不具普适性,故自动忽略。

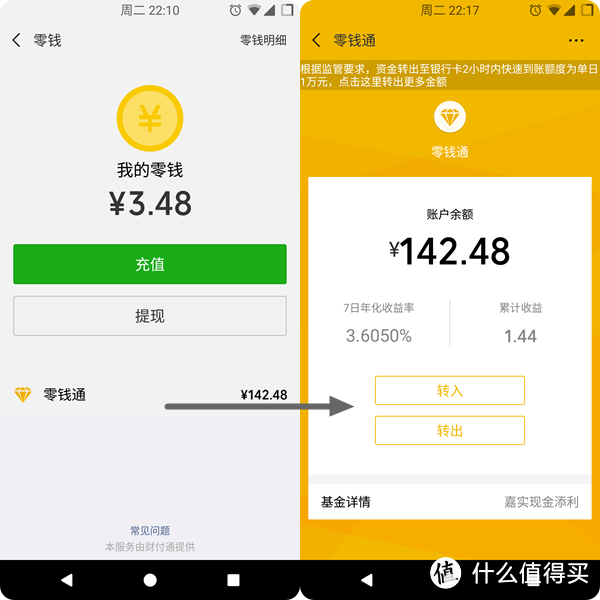

钱包君位于:App -> 我 -> 钱包 -> 零钱

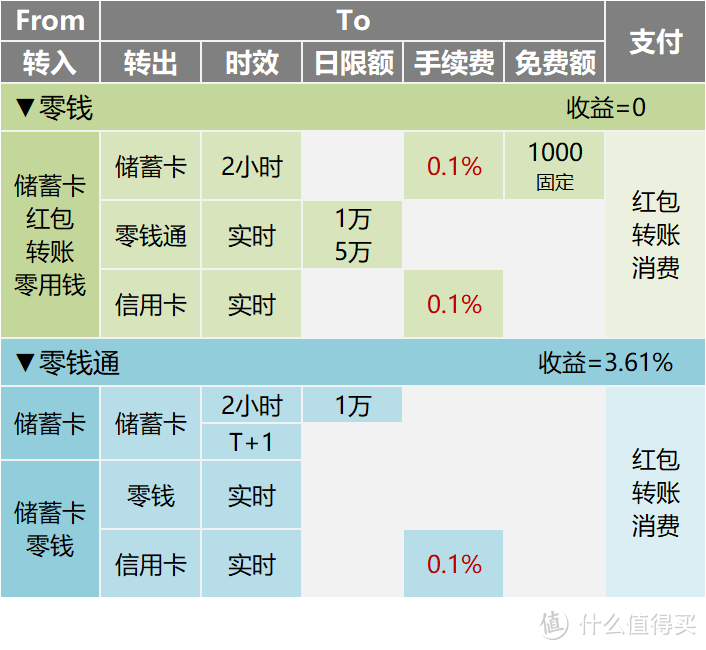

两个资金账户的规则有点绕,Kim较瘦图表概况如下,第一次介绍稍微啰嗦点:

▲零钱提现(转出到本人储蓄卡)要0.1%手续费,除了终身1000元固定免费提现额度外,无任何豁免。例如,零钱提现150元,手续费就是0.15元。

▲零钱可实时转入零钱通,无视资金来源,日限额1万(安装支付证书后可升级至5万)。

▲零钱通转出受资金来源制约,零钱转入部分只能转出到零钱,储蓄卡转入部分可转出到零钱或任意储蓄卡。例如,储蓄卡转入280元到零钱通,然后不小心把这280转出到零钱,好吧,即使这笔钱再次转回零钱通,也无法转出到储蓄卡啦,俗称作死。

▲储蓄卡转入零钱通后,可提现到本人任意储蓄卡,但快速提现日限额1万,超过1万只能T+1到账。

▲两个账户都能发红包、转账、消费和还信用卡,但是还信用卡要0.1%手续费,非常坑。只有理财通铂金/会员或爱定投理财用户,才有可能以预约还信用卡方式豁免手续费。

钱包君位于:App -> 我的 -> 余额或余额宝

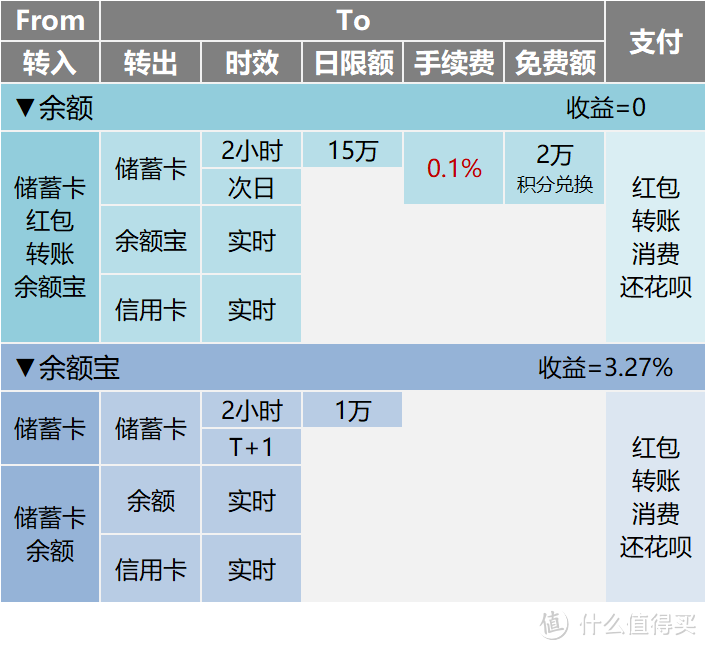

照例Kim较瘦图表如下,延续微信钱包君的情况,本轮尽量挑差异点来介绍,不再赘述:

▲支付宝的两个账户逻辑与微信一脉相承,尤其是余额与余额宝相互转换的坑(再强调一遍,储蓄卡转入余额宝的资金,谨慎转出到余额),不过支付宝相比微信有三大优势。

▲优势一:余额免费提现额度有2万,关键是可用蚂蚁积分兑换免费提现额度(1000积分换1000元),聊胜于无。

▲优势二:两个账户还信用卡免费。

▲优势三:可点亮“余额自动转入余额宝”技能,再也不用担心忘记把余额转入余额宝的错亿啦。

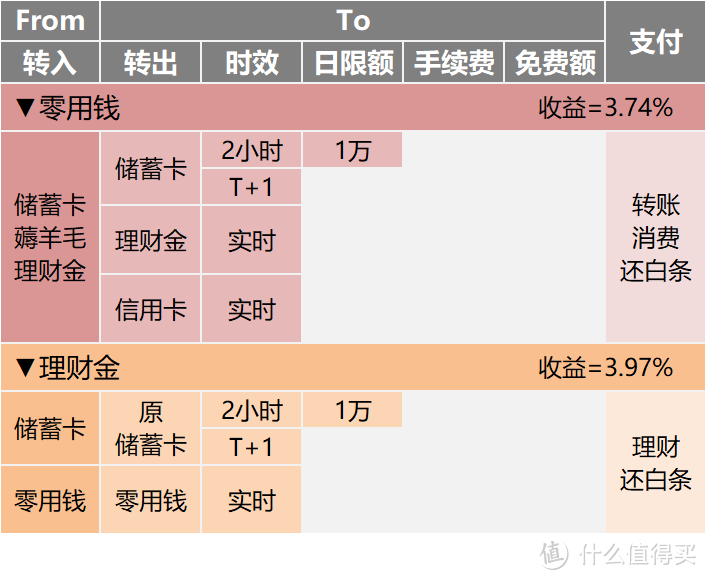

钱包君位于:App -> 首页 -> 财富 -> 京东小金库

第三张Kim较瘦图表如下,小金库相比前两位钱包君差异较大:

▲京东金融没有普通资金账户?非也。事实上京东金融里的京东钱包,就是普通资金账户,只不过在京东的金融体系里已经被弱化,目前京东金融力推小金库,也算是互联网金融后来者打出的差异牌。

▲零用钱相当于带收益的支付宝余额,可用于各种支付与免费还信用卡,特别之处就在于它是货币基金,所以可免费提现,且快速提现日限额1万。

▲理财金严格遵循同卡进出,即转入理财金的资金只能按原路转出,那么想要资金能灵活运作,标准姿势应该是:储蓄卡资金一律转入零用钱,零用钱再转入理财金,需要提现的话,就理财金转出到零用钱,然后零用钱可转出到任意储蓄卡。

▲理财金不能还信用卡,但是可以还白条,无伤大雅。

▲零用钱与理财金的快速提现日限额是不共享的,也就是说每天可以从两个账户各提现1万,善用互相转化功能,每天可快速提现2万。

关于小金库薅羊毛的故事,详见Kim较瘦前期课程,此处不再赘述。

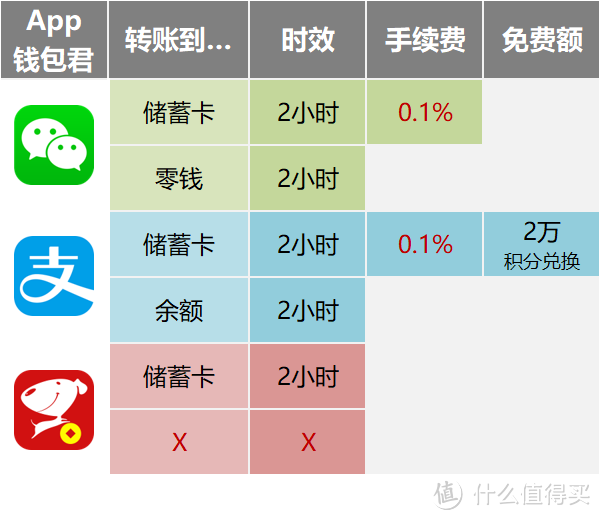

三位钱包君都支持转账功能。其中微信与支付宝既可转账到对方的普通资金账户(零钱或余额),也能转账到对方的储蓄卡,就是要留下手续费。京东金融则只能转账到对方的储蓄卡,但是免手续费!

▼微信转微信无需多言,微信转储蓄卡隐藏得很深,在我的钱包 -> 收付款,拉到最下面。

▼支付宝首页就能添加转账的快捷图标,支持转账到支付宝(以手机号码识别)和储蓄卡。

▼京东金融没有社交功能,转账位于支付页面,缺省仅支持转到储蓄卡。不过针对部分用户,已开通转到基友的功能,只需输入对方手机号码就能把钱转到对方京东金融,收款人确认后可指定收款储蓄卡,非常贴心。

既然三位钱包君都有活期理财的气质,那么就来比比七日年化收益率吧,看看赚钱哪家强。收益率采样自2018年9月某日,仅供参考。

▼微信的零钱通支持多只货币基金,收益率3.61%~3.87%左右。

▼支付宝的余额宝也支持多只货币基金,收益率相对较低,只有3.27%……

▼京东金融的零用钱为单只货币基金,收益率3.86%;理财金同样为但只货币基金,收益率高达3.97%,感觉自己棒棒的。

显然,货币基金的收益率与市值成反比,消费者最常用的余额宝收益最差,相对热度较低的零钱通与小金库收益更高,尤其是理财金的收益率直追定期理财。

又到不负责任的结案陈词,在不考虑微信、支付宝与京东互联网生态的情况下,单纯比较三位钱包君,可谓高下立判(京东金融>支付宝>微信)。京东金融小金库,免费提现+免费还信用卡+活期收益最高,一切都看上去很美,可一旦放到各家的生态环境里,胜负又变成未知数。

微信的钱包君最吝啬,但作为垄断级社交平台,它的活跃度与用户粘性是支付宝与京东金融难以企及的。最简单的例子就是发红包,尤其是群红包,当存量红包资金无法免费提现时,就转化为媲美支付宝的移动支付驱动力,继而形成用户的使用惯性,这一点很微妙。

支付宝的钱包君中规中矩,虽然它具备社交属性,但是仅限于基友间转账便利的层面,缺乏微信红包的病毒式传播力。但作为互联网经济龙头,支付宝的移动支付能力可谓百花齐放,且不说海量的商家鼎立支持,光是长期撒红包的气魄,就足够吸睛吸粉。

京东金融的钱包君最慷慨,可问题是零用钱本身就是货币基金,它相比微信零钱与支付宝余额的免费提现优势,根本是一场田忌赛马。事实上,将小金库拆分成两个资金账户,完全不是业务需要,而是剧情需要(对应微信与支付宝的两个资金账户)。不过,京东金融的免手续费储蓄卡转账与依然傲人的活期理财收益,仍是实实在在的优势。

所以,结案陈词是什么?根本就不存在最贴心的钱包君,只有最适合的钱包君。你的社交、消费、支付习惯,才是决定三位钱包君综合价值的唯一标准。

小编注:本文作者@cloud_kim 是什么值得买生活家,他的个人自媒体信息为:

微信公众号:Kim工房,微信搜索“Kim_Works”

扶持推广个人品牌是生活家新增福利,更多详细内容请看生活家公告(https://news.smzdm.com/p/26967/)。欢迎大家踊跃申请生活家,生活家中表现优异的用户还将有机会成为『首席生活家』,欢迎有着特别生活经验的值友们踊跃加入生活家大家庭!

溪帆

这家伙太懒。。。

- 暂无未发布任何投稿。