储蓄型保险的优缺点有哪些?储蓄型保险是同时具有保险功能和储蓄功能的保险产品,被保险人既能获得健康保障,又能获得储蓄收益。

那么,储蓄型保险都有什么优缺点呢?

储蓄型保险优点:

1、兼顾保障和理财功能

储蓄型保险,从功能角度,是兼顾保险保障和储蓄收益的险种。它既可以带来一定的健康保障又可以实现理财。

2、受到各方监管,安全性高

储蓄型保险以签订合同的方式,确定投保行为,无论从监管还是法律上,都是层层保障,就算保险公司倒闭了,也会有其他的保险公司来接手,不用担心保单受影响。

相比于其他理财方式,储蓄型保险更加安全稳定。

3、收益写进合同,明确且稳定

储蓄型保险,收益明确写入合同,不管市场情况如何,银行利率降到多少,每年的收益都是确定的,稳定性极高。

储蓄型保险缺点:

1、灵活性差

储蓄型保险虽说有储蓄理财功能,但灵活性比较差,类似于强制储蓄,交的保费就相当于转换成保单的现金价值了,现金价值在一开始比交的保费低,需要经过一定的年限才能超过保费,如果在回本之前,急需资金退保,会有保费损失。

如果手上有一笔闲钱,长期不会用到,考虑这类险种比较合适。

2、保费偏贵

储蓄型保险前期保费会略贵,比消费型保险要贵不少,需要持续的交费能力。

3、收益低

了解投资的朋友都知道,高回报和高风险往往是相伴而生,储蓄型保险的低风险,往往也意味着收益不高。储蓄型保险的收益大概只有3-4%,和其他投资理财类产品相比,比如基金、股票等,收益要打折扣的。

整体看来,储蓄型保险的安全性和收益性还是非常不错的,不用担心市场影响,每年交一笔闲钱给保险公司,按照合同的收益情况,存得越久,收益越高,妥妥的理财神器。

关于储蓄型保险优缺点的问题就讲述到这里了,希望以上内容对你有所帮助。

在长期的保险咨询服务过程中,我发现很多保险产品存在销售误导,万能账户和分红险一样,堪称是销售误导最多的险种。

万能险目前很少单独销售,大多是以寿险或年金险的附加险形式出现,捆绑销售。所以很多业务员用万能险的结算利率误导消费者。

比如:年金险+万能险的产品,他们直接把万能险的结算利率告诉客户,误导客户,让客户以为这是他买的产品利率,确从来不说年金险的现金流,要流出到万能险账户,才能按照万能险的利率来结算。

万能账户的收益率并不代表“年金险+万能险”产品组合的收益率。但是很多销售人员都把万能险的利率当成产品利率给客户讲解,严重误导消费者。

甄别业务员是否瞎说的技巧,如果业务员告诉你复利超过4%的产品,这种产品还附加了万年险,给你演示4.5%利率测算,甚至是6%利率测算。这种基本就是瞎说的,或者至少描述是不准确的。

有的保险公司产品附加的万能险的结算利率确实可以达到4.5%以上,但是这个结算利率是不确定的,保底利率没有那么高。保底收益率一般在在1.75%到3%之间,不同保险公司的保证利率不一样。

还有更重要的一点,这个结算利率和你的本金没有特别大的关系。业务员只是用附加险的利率来忽悠你,你的钱并不是按照这个利率增长的。

储蓄型保险里面目前其实还是有很多比较优质的产品的,有需求的朋友可以给我留言咨询。

100多家保险公司产品里面优中选优,关注我,教你买对保险。

万能险是什么?很多人掉坑都不知道!

万能险有很多限制和收费,很多人都不知道,今天就给大家讲解一下,万能险到底是个什么样的险种,避免大家掉到坑里都不知道怎么回事。

万能险交费比较灵活,保额可调可以根据自己的经济情况进行调整。保险公司为万能保险设立万能账户。可以是单独账户,也可以是公司普通账户的一部分。万能险的保险资金运用仅限于:银行存款,买卖债券、股票、证券投资基金;投资不动产;国务院规定的其他资金运用形式。

不同万能产品可以采用不同的结算利率和最低保证利率,所以看到保险公司出示的结算利率要注意是不是我们买的那只万能险。

常见万能险的费用和结算规则

- 初始费用的收取:年金流入或者新增转入万能险账户的资金,一般都会收取1-2%的手续费。

- 保单管理费。这个要看具体的产品条款,目前有的产品免保单管理费,有的产品会收取固定金额的管理费,比如:每个月8元。

- 保单持续奖励。不同保险公司的规则可能不同,具体的要看产品条款。比如以下两个条款:

这个条款拆解起来去看,就是初始费用如果是1%,5年之后奖励1%,也就是放进万能账户的钱,5年之后,初始费用就减免了。

这个条款拆解起来意思如果是年金流出来的钱进入万能账户,5年之后奖励1%,如果是自己另外存进去的钱,无奖励,那就是初始费用的1%收取,后期无返还。

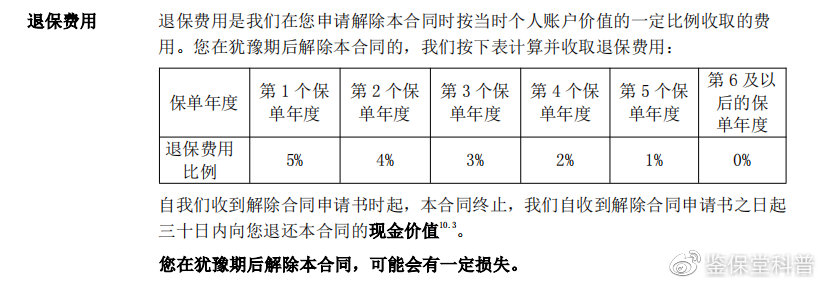

- 退保费用:大部分保险公司的万能险,投进去以后如果在前5年进行支取,那会有比较高的退保费用。第一年是5%、第二年是4%、第三年是3%、第四年是2%、第五年是1%,第6年以及之后就没有这个费用了。所以投入万能险账户的钱,一般要规划好,要在5年之后支取比较合算,如果早期去支取,退保费用比较高。

不同保险公司的退保费用也可能有轻微差异,具体的要看对应产品的具体条款。

- 风险保险费

因为万能险也带有身故杠杆,所以有的产品会收取风险保险费,风险保险费用这个也要看具体的产品条款,也有少量产品无风险保险费。风险费率这个一般是根据年龄和性别来计算,保险公司会有个风险保费的表格。比如:下来是某家保险公司的年风险保费,费率表。

如果被保险人是30岁的男性,万能险账户有10万块钱,那么1年的风险保费是:0.56*(100000÷1000)=56元。

如果被保险人是60岁的男性,万能险账户有10万块钱,那么1年的风险保费是:6.41*(100000÷1000)=641元。

6410÷100000*100%=0.641%

所以年纪大的人如果把钱放到万能险里面,每年要交0.641%甚至更多的风险保险费!这是很多保险业务人员都不会和客户讲明白的点。当然这个风险保费会带来对应的身故杠杆。

- 结算利率与最低保证结算利率

不同保险公司的最低保证结算利率不同,低的利率一般在1.75%高的能达到3%,保证结算利率之上的部分是不保证的。目前大部分万能险结算利率比较高的基本能达到4.5%左右,甚至更高。

- 领取限制

不同的万能险领取限制不同,这个要看具体的产品条款,有的产品无提取限制,有的产品有总保费20%的提取限制。

万能险其实还是有点复杂的,有的保险从业人员也未必真正搞清楚,和客户讲清楚了。

50万的年金或者增额终身寿的方案,好的产品和普通的产品,到后期利率差距甚至可以达到几十万!什么人情也不值50万的价格吧!所以做保险规划最好找专业的人帮你处理。

100多家保险公司产品里面优中选优,关注我,教你买对保险。

股票、基金、银行理财都亏钱,还有没有保本保息的东西?

这两年中国的老百姓不容易呀,股票、基金都在亏钱,连曾经以为能稳稳赚钱银行理财也在亏。市场上现在还有没有能保本保息,稳稳赚钱的东西呢?

现在还是有一些风险较低,能够稳定赚钱的产品的。

- 银行存款,银行存款一般来说安全性比较高,一个人单家银行还有50万上限的保险金托底。就是说只要是低于50万的银行存款,就算是银行倒闭了,50万以内的存款银行保险基金也会赔付。

- 国债,国债也是相对安全的一种资产类型,缺点是灵活性相对较低,一般都是3年期的国债、5年期国债,甚至是10年期国债。而且国债是单利计息的,所以长期折算下来,收益率也不高。

- 优质的保险产品,很多人不知道有些优质的保险里面也有一些非常不错的产品。并且保险和银行一样,是有保险准备金等各种制度保障保单的利益的。并且保险还不像银行,一个人只有50万的保护上限,保单的保障没有金额上限限制。

具体的保险保障机制,大家可以微信公众号富贵成长记,参看之前的内容《中国保险体系的运行机制》。

温馨提醒:并不是所有储蓄型保险都是优质的,一些分红型保险或者有些业务员把万能险账户的收益率告诉客户,就是这款产品的收益率!这真的是忽悠人!很多被坑的人基本都是掉这两个坑里面。

100多家保险公司产品里面优中选优,关注我,教你买对保险。

艾泌

这家伙太懒。。。

- 暂无未发布任何投稿。