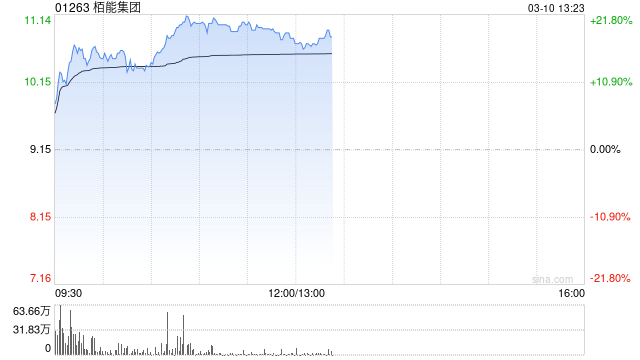

栢能集团早盘大涨超20% 2024年全年纯利同比增长331%

- 综合新闻

- 2025-03-10 13:24:03

- 12

- 更新:2025-03-10 13:24:03

栢能集团(01263)股价上涨20.66%,现报11.04港元,成交额1.26亿港元。

栢能集团近期公布2024年度财报,全年收入100.82亿元,同比增加10%;全年纯利2.62亿元,同比增长331%,每股盈利68仙。末期息15仙,上年同期派20仙。盈利增长主要由于2024年年初所推出新系列图像显示卡的需求强劲,加上对图像显示卡的需求较前一年改善,集团自有品牌业务为刺激销售而产生的促销及市场推广开支减少,令毛利率有所改善。