港股,重要调整!周一生效,港股通标的调整:小菜园等27股被调入,奈雪的茶和百果园集团等28只股票调出

- 综合新闻

- 2025-03-09 19:30:07

- 18

- 更新:2025-03-09 19:30:07

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

港股通标的调整,恒生科技指数、恒生综合指数等成份股调整!

3月7日,上交所发布公告称,因恒生综合大型股指数、中型股指数、小型股指数实施成份股调整,沪港通下港股通(以下简称“港股通”)标的名单发生调整,并自下一港股通交易日起生效。

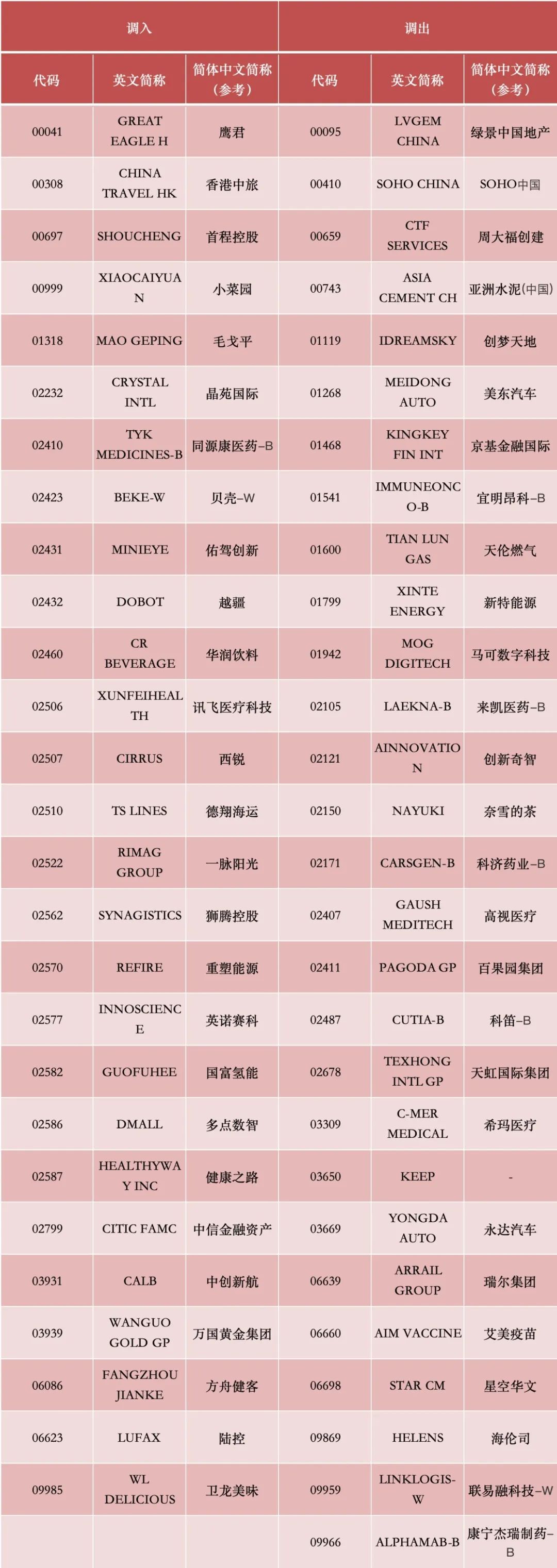

也就是说,3月10日也即下周一,港股通标的将正式调整。其中,小菜园、毛戈平、贝壳-W和卫龙美味等27股被调入,调出名单则包括绿景中国地产、SOHO中国、奈雪的茶和百果园集团等28只股票。

具体名单如下:

而港股通标的名单的此次调整,源于恒生指数系列的成份股调整。2月21日,恒生指数有限公司宣布截至2024年12月31日的恒生指数系列季度检讨结果,包括恒生科技指数、恒生综合指数在内的多个指数成份股调整。相关变动于3月7日(星期五)收市后实施,并将于3月10日(星期一)起生效。

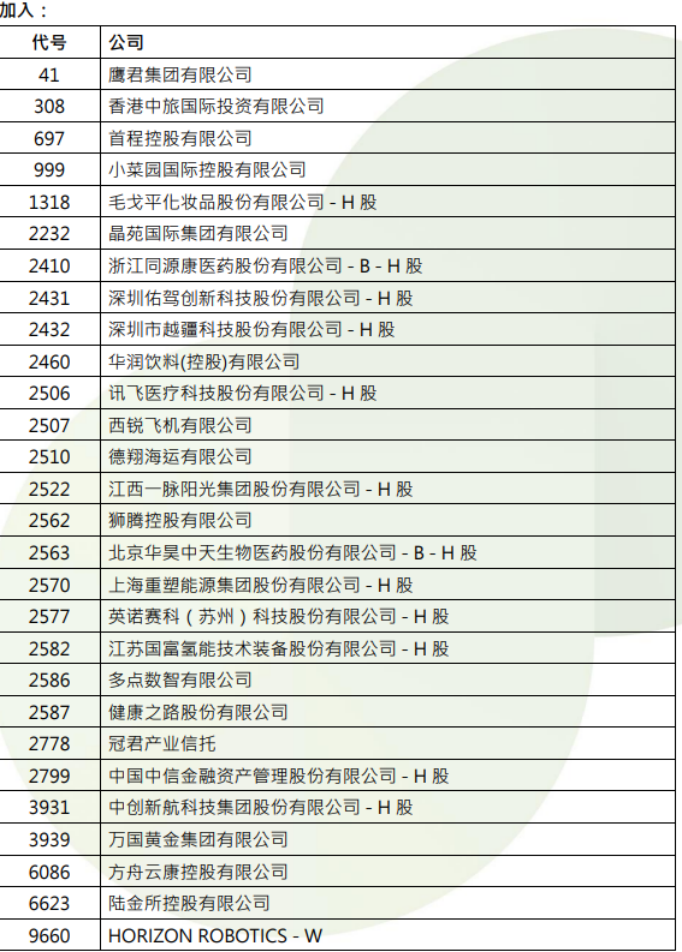

恒生指数系列此次季检结果显示,恒生综合指数成份股数目由517只减少至505只,其中,调入29只股票,调出41只股票。具体名单如下:

据悉,恒生综合指数亦同时划分为三项市值指数,包括大型股、中型股及小型股指数,分别涵盖恒生综合指数成份股总市值的前80%、紧接的15%及最后的5%。

恒生中国企业指数成份股数目维持50只,调入中通快递和百济神州,调出中国生物制药和李宁。恒生中国企业指数成份股公司的变动亦适用于恒生中国企业精明指数。

恒生科技指数成份股数目维持30只,调入腾讯音乐-SW和地平线机器人-W,调出东方甄选和众安在线。

恒生生物科技指数成份股数目维持50只,调入先健科技公司,调出宜明昂科-B。

恒生指数成份股没有变动,数目维持83只,恒指港股通指数成份股同样维持不变。