现阶段,微信的功能愈来愈强劲,能给大伙儿产生的便捷也愈来愈多。如今,微信理财通的还贷款作用十分火爆,吸引住了很多人的关心。那么,微信理财通还贷款怎么样?该怎样操作?这里,小编为大伙儿介绍一下相关內容。

微信理财通还贷款就是理财通会在每月准时取出货币基金,然后将资金转入到还款银行卡当中,以保证大家的贷款能够顺利按时归还。正常的操作流程如下:

1、在还款日的前两个股票交易时间,系统软件会依照当天货币基金的预期收益率由低到高排列,优先选择取下预期收益率较低的货币基金;

2、在还款日的前一个股票交易时间,系统软件会将取下的货币基金转到到还款储蓄卡之中。

特色优势

微信理财通还贷款的特点优点便是让大伙儿享有投资理财产品投资回报率的另外,还能够 立即归还贷款。那样,大伙儿既得到 了一定的投资回报率,还维护了自身的个人征信。此外,大伙儿不用用心去自身开展手动式操作,省劲又放心。

开通流程

1、进到到微信理财通之中,进到到“我的”网页页面,点一下还贷款;

2、线上填好自身的还款额度、还贷储蓄卡、还款时间和还款主要用途,并启用《服务协议及风险提示》;

3、大伙儿点一下“下一步”按键,就可以进行作用设定了。

之上,小编为大伙儿详细介绍了微信理财通还贷款怎么样,该怎样操作。综上所述,微信理财通还贷款是个兼具挣钱和还款的趣味作用,的确非常值得大伙儿试着一下。

不是。微信理财通里面的进阶理财不包括股票,微信里面股票在腾讯微证券里面。

腾讯进阶理财包括:进阶入门理财和追求收益的理财。进阶入门理财主要是债券基金为主,而追求收益的理财主要是一些风险较高的理财产品,这些产品都是为了主动追求收益,因此会承受一定的风险。比如股票型基金、混合型基金等。

为什么说进阶理财的风险相对较高?因为:基金本身就是投资到股票市场的,以股票型基金来说,根据规定必须要将基金资产80%以上投资到股票市场,因此股票市场的涨跌就会影响基金净值的涨跌,所以风险相对较大。

因此,买基金是基金经理帮你买股票,基金经理投资期间,利益共享,风险共担。而自己炒股就需要自己分析、自己操作,总体而言,进阶理财的风险比股票低。

两全保险即保生又保死,买了一定能得到赔付!看起来真的很美好,但是事实真的如此吗?

到现在还是有很多人在业务员的忽悠下买两全险,为什么是“忽悠”呢?这是因为两全险坑人的地方代理人根本不会跟你说!赶紧看看这篇文章,不要再被骗了!

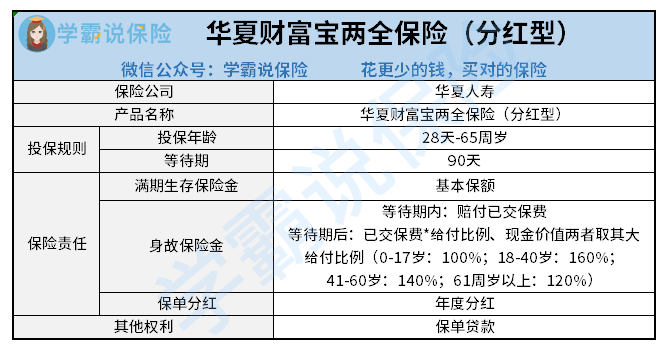

最近华夏人寿推出了一款两全保险叫财富宝,宣传搞得十分热闹,并且只卖15天,看看到底有没有真材实料吧:

这款华夏财富保两全保险的保障责任只有两个:满期赔付和身故赔付,另外还有保单红利和保单贷款等权益。

但必须要说的是,华夏财富宝除了保障简单,缺点也是非常显而易见的:

1.不保全残/高残

不保全残和高残是非常糟糕的了,这样会导致这款华夏财富宝对被保险人的保障并不全面。

与身故对比而言,全残/高残需要家庭付出更多的资金和精力。不保这项的话,实在太不人性了!

2.保单红利不确定

相信不少人都是被华夏财富宝的红利吸引来的,但是还是劝大家冷静一下。

保单红利看起来很不错,但这款华夏财富宝也把保单红利是不确定和非保证的这一点写在了合同里了。即有可能会出现分红为0的情况,况且怎么分,一个人能分多少都是保险公司说的算。这实在是太糟糕了!

保单分红尽管看起来很爽,但也藏了很多坑,一文教你看清分红险的真面目,就不怕掉坑里了:

3.41-60岁赔付比例降低

18-40周岁阶段的时候给付比例是160%,而到了41岁-60周岁却只有140%,整整少了20%。

在经济压力最大的时候却不是赔付比例最高的,反而降低了赔付比例,这实在是太让人心寒了!

比上面还糟糕的是这个致命的缺陷,赶紧了解一下,别踩坑了!

言而总之:华夏财富宝号称只卖15天,也只是为了引起大家的消费冲动。以它的保障来说,也就一般般。

相关文章

-

女子穿着板鞋去爬山,回家时被吓一跳,可能是因为她在爬山过程中遇到了什么意外或者不寻常的事情。穿板鞋爬山可能会因为地面湿滑、不平坦等原因导致行走不稳,增加了发生意外的风险。

-

关于山姆代购在厕所分装蛋糕的现象,这种行为确实不太合适,也存在一些卫生和健康问题。

-

据报道,三名俄罗斯人在零下24摄氏度的严寒中,在山中生存了三天三夜,最终奇迹生还。

-

在面对领导语气不对劲的情况下,会计能够保住296万的资金,展现出了高度的警觉性和职业素养。以下是会计可能采取的行动和背后的原因

-

揭秘柠檬片的神奇魔力,全方位解析其健康功效与日常妙用

-

深入了解,麻疹疫苗的全程接种指南

-

甜蜜挑战,健康之路,糖尿病患者的饮食调养宝典

-

探秘手癣,症状、原因与个性化防治全指南

钦萧

这家伙太懒。。。

- 暂无未发布任何投稿。