大家好,我是简七编辑部的畅畅。

最近收到一条留言:

“支付宝上买的一款「稳健理财」,出现连亏6天的情况。再这么下去,感觉要危及本金了,怎么办?”

中低风险的理财产品,竟然也不“省心”了?也会亏钱吗?

来和你仔细看一看。

*文内产品仅用于科普,无利益相关。

2个误区

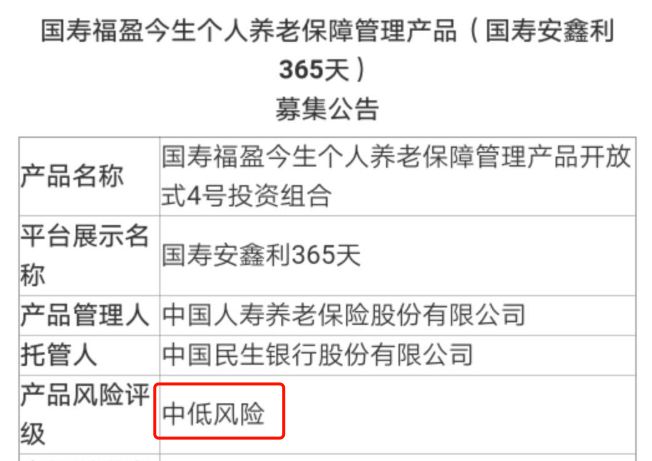

为了帮大家理解,我就选留言里那位朋友,目前持有的这款产品做介绍——

这是一款挂在支付宝「理财专区」-「稳健理财」中的产品。

不过,在仔细看过产品的详细介绍后,我发现大家对这类产品,有2个典型误区。

1)稳健 ≠ 保本

很多人提到,是看着“稳健”的招牌,才买了这款产品,以为资金就彻底安全了。

等“连亏6天”后,才发现,事情没这么简单。

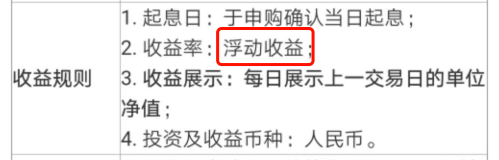

但在我仔细看了一下,产品详情和各项说明后发现,TA在风险评级中,始终标注的是“中低风险”,并非没有风险。

另外,产品说明中,也并没有出现过“保本”字样;甚至在收益表述中,则写上了“浮动收益”。

总体来看,TA实质上属于一款,既不保本、收益也不固定的中低风险理财。

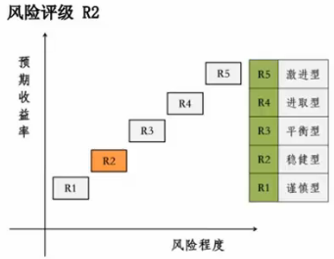

类似的,我们在银行买理财时,会发现产品说明中,关于风险评级的描述,有R1~R5五个等级。

风险由低到高排列,对应了不同人的承受能力。

这里R2一般就代表了中低风险等级,适合偏好稳健的投资者。而支付宝中的「稳健理财」栏目,也是沿用了这个说法。

但需要注意的是,即使是在R2等级的银行理财说明中,也标注了“非保本”。

所以,中低风险 = 稳健 ≠ 保本。

2)中间下跌 ≠ 到期亏钱

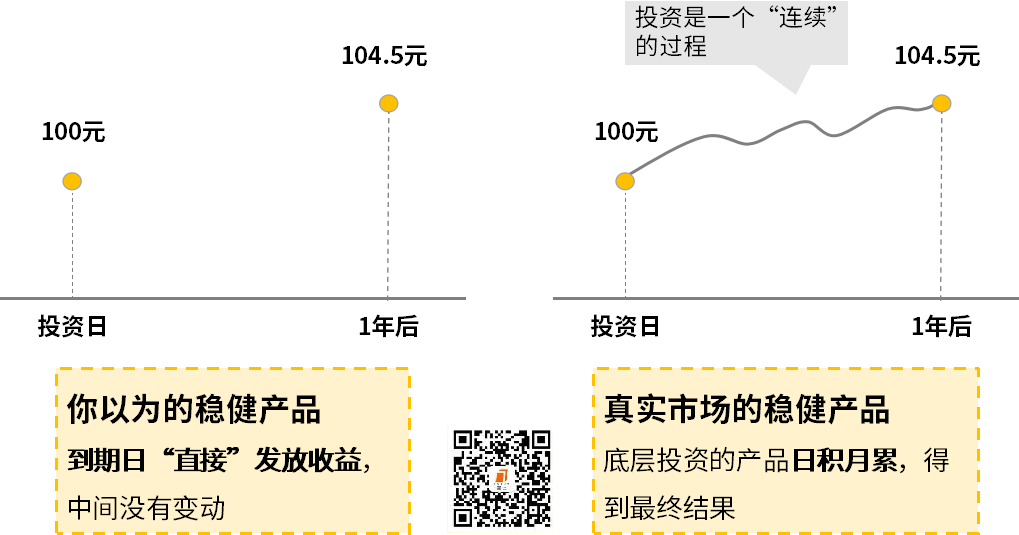

以前我们买理财,都是买一个固定期限,到期把本金和收益给我们,几乎没亏过钱。那现在这些“会亏”的产品,是风险更高了吗?

其实,不是的。用我的灵魂画作跟大家解释一下:

同样年化收益4.5%的一款1年期定期理财,投入100元在其中,以前我们的投资体验类似左图,到期把收益拿走,很舒适。

但其实,产品运作的过程,收益也是会有跌宕起伏的,只不过TA没有让你看到罢了。

而现在的产品,会越来越多的把运作过程的波动,同样展示给你,更透明一些。

所以,目前反映的亏损,其实是产品运行过程中的“浮亏”,和产品到期后,本金受损这类“实际亏损”,还是有差别的。

建议大家,不要被持有期间的短期波动,给吓坏了。毕竟,距离到期日还有时间,未来大有修复亏损的可能。

「稳健理财」到底是什么?

澄清2个误区后,我们再看,「稳健理财」的本质,到底是什么?

先说一个看理财产品的核心方法:抛开宣传、包装,直接看产品说明书,尤其是法律合同部分,最严谨规范。

首先,可以看产品发行方,一般在产品名下方,就能找到。比如这款,发行方就是中国人寿养老保险股份有限公司。

不过,由保险公司发行,并不代表TA具有保险属性,或是资金更安全。

实际上,所谓的保险理财,跟我们熟悉的银行理财相似,本质上是把钱交给不同机构,来替你投资。

只要是合规的金融机构——银行、证券公司(券商)、保险公司,都有资格成为”投资中介“,发行理财产品。

所以,光看发行方,只是判断谁在帮我们理财。

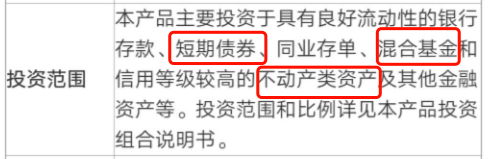

其次,看投资范围。

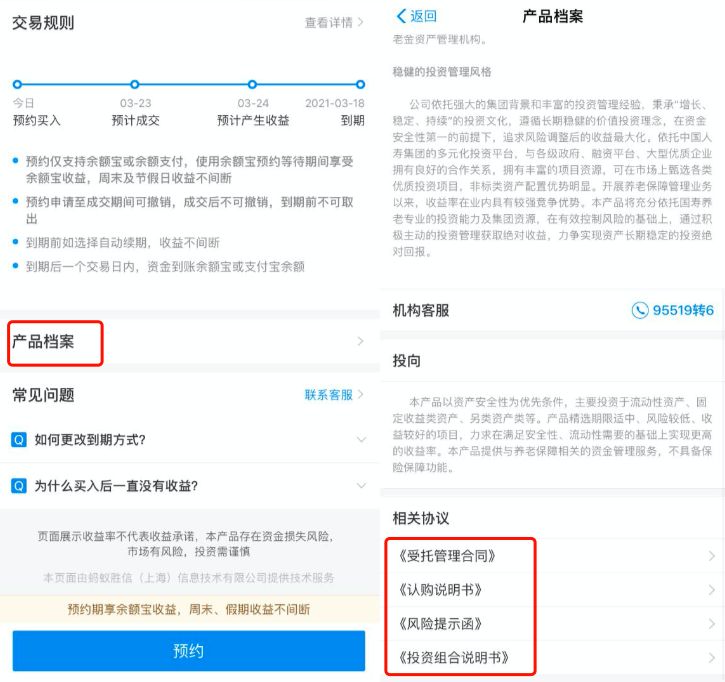

这关系到,我们的钱被投资去了哪儿的部分,具体可在产品详情页下方「产品档案」处查看详情。

建议你重点看《认购说明书》和《投资组合说明书》,就会清晰许多。

像这款”国寿安鑫利“,大部分投资在安全性较高的银行存款和短期债券上,但也有少部分在其他风险更高的投资品类中的。

这么一看,你该理解了,我们看似买的是一款理财产品,但本质上,是买了一篮子投资品。

而这些投资品,不论风险高低,实际上每天会在相应市场发生价格波动,这也是导致你的投资收益,每天会有涨跌的原因。

这个产品到期会亏钱吗?

这个产品到期会亏钱吗?

说到这,你可能会问:为什么最近很多稳健的产品,都有下跌呢?

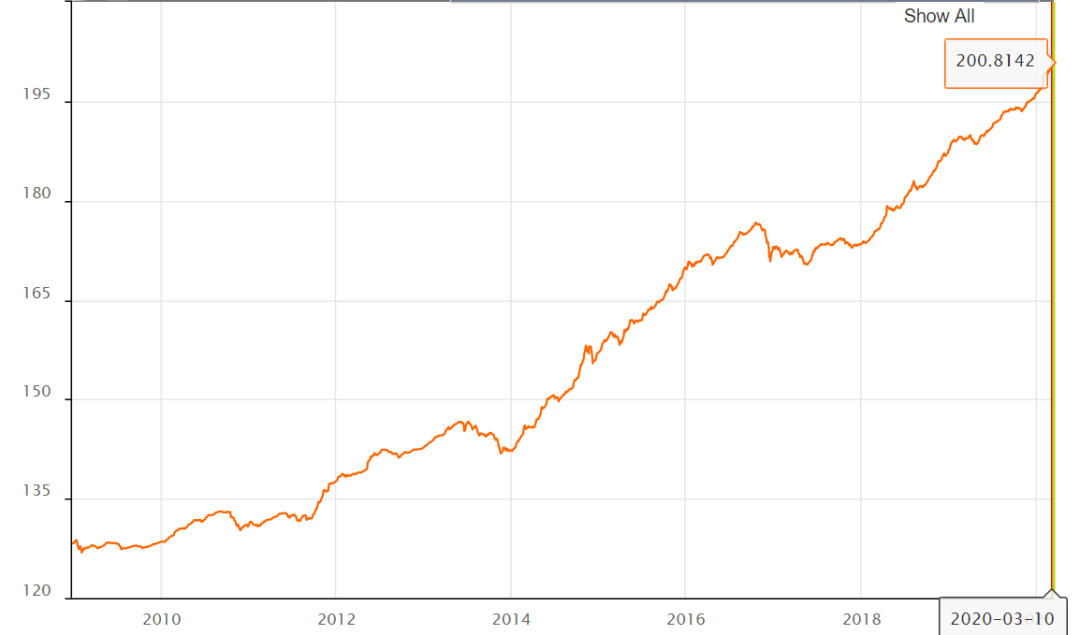

其实,这主要和市场环境有关,近期债券市场整体有小幅度的下跌,中债综合总财富指数,从3月9日到现在,下跌了0.24%。

不过,虽然短期有波动,但如果我们把时间拉长,看过去10年的数据,债市整体都是在上涨的,涨跌波动,也不会像股市那么剧烈,还是比较稳健的。

*数据来源:中国债券信息网 2020.3.20

*数据来源:中国债券信息网 2020.3.20

具体到我们所买的产品上,你也不用一跌就慌。

金融机构在设计产品时,也会考虑投资品和投资期限的搭配,一般中低风险的产品,到期时亏损的概率还是比较低的。

另外,根据这个投资方向和投资比例,你也可以进一步确认投资风险。

其实,我还是挺认可类似基金一样,用每日净值的方式来展示产品收益的。因为本质上,是把更透明的信息告诉了我们,毕竟真实的投资过程,就是这样。

其实净值型产品是大势所驱,大家也不用为此紧张,反而是在帮助我们更好地理解风险和收益的关系哦。

本文首发自简七读财公众号(ID:jane7ducai)。简七读财,深耕理财教育五年

余利宝是支付宝里的一款产品,与余额宝不同的是,余利宝专门面向小商家开放的。而现在有很多人在讨论余利宝这个台,因为大家对这个台不了解。那么,你知道余利宝是保本类的吗?下面一起来了解一下。

一般来说,有很多产品是不保本的,所以,余利宝也是一款不保本的产品。而余利宝是网商银行的一款现金管理服务,者将资金放进余利宝,等同于购买了余利宝对接的10只货。而且,货风险很小,但是公司不承诺保本。

在众多产品中,货的风险是最小的,所以,大家不必过于担心。总结来说,理的看待余利宝这类产品,根据自己的情况来进行。希望的内容能够给大家带来帮助。

众所周知,余利宝是支付宝的另一款理财功能,跟余额宝一样都具备理财性质。

余利宝理财优势:打破限额,摆脱理财的局限性

余额宝限额10万,单日限额2万;余利宝个人限额1000万,企业最高可存5000万,个人单日提现限额100万,企业单日提现限额500万。

余利宝理财优势:受众范围广,适合个人和小微企业

余利宝是对于小微企业和个人小微经营者现金的管理产品,本质上是为商家服务的。但是余利宝可以通用于个人和小微企业的。由于限额带来的影响,实质上很多把钱存入余额宝的人迫于无奈,又只能把钱放入银行定期理财,但是自从余利宝面世之后,其1000万的限额对于大部分人来说都是足够的,收益比余额宝还更高。完全适合把除生活支出之外的闲钱放进余利宝里使用,而余利宝可以随时转出到支付宝余额里,遇到支付时也十分方便。对于商家而言,余利宝可以实现自动转入支付宝余额功能,可以帮助小微企业经营者收款后自动实现余额理财。适合个人、小微企业理财。

余利宝理财优势:安全性堪比银行

余利宝安全吗?不少人会这样问,实际上余利宝和余额宝都属于马云旗下的货币基金,安全性都差不多。余利宝主要是投资国债银行债券等产品,属于低风险基金,背靠网商银行这颗大树是很安全的,网商银行属于民营银行,也就是说余利宝不仅仅是低风险基金,同时也属于银行业务,而且网商银行还可以设置刷脸登陆的,技术上也很安全。

余利宝理财优势:资金不站岗

我们投资理财中也会遇到一些尴尬的问题,锁定期到期后回款,可能没有可投的标,或者想换平台投资,资金就那样站岗在平台里了,而且就算提现出来钱在银行活期里也是站岗。那么这时候,余利宝就可以帮到你了,即使是咱们个人理财账户,也是有单日免手续费100万的额度供你调度这些理财资金的。即使站岗也可以有个还不错的收益。

以上就是关于支付宝里的余利宝理财都有哪些优势的相关内容,相信你看到这里已经知道余利宝都有哪些理财优势了。

钰忆

这家伙太懒。。。

- 暂无未发布任何投稿。