原标题:这十起线下理财机构非法集资案 让投资人血本无归

来源:网贷天眼

善林金融爆雷事件仍在发酵,我们抛开这起事件本身不谈,仅看布局全国各地的线下理财门店,近几年其背后呈现出“传销化”的发展趋势,这些理财机构游走在监管和法律的灰色地带,常年宣称零坏账,无风险,以高收益吸揽民间资金,而万众瞩目下的庞氏骗局被揭穿后,断崖式崩盘导致上百万个家庭财富受损。

千亿资金未兑付 涉及投资人数达百万

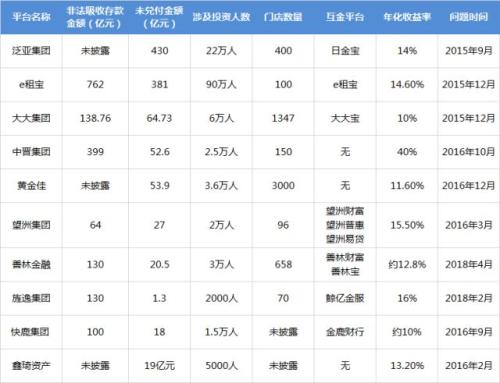

网贷天眼统计近年规模较大的10家线下理财机构发现,从e租宝、大大集团,再到中晋资产、望洲集团,以及刚刚出事的善林金服,其涉案金额少则达数亿元,多则400亿元以上,涉及的未兑付资金超过千亿,达1069亿元,其中未兑付金额最高的为泛亚集团与e租宝,两家平台在案件发生后未兑付金额为811亿元,占10家平台总量的76%。在这些庞氏骗局崩塌的背后,更是给131.3万个投资者带来严重的经济损失。

此类平台的主要特点为:投资人基本来自线下,主要依靠理财门店拉客和线下推广营销。其次,信息披露不透明,投资人很难分辨借款项目的真假。另外,出现问题的理财机构,并不具备正式的金融从业资格和相关牌照,而在收益率方面的吸引力要高于银行的3-10倍左右。网贷天眼梳理了一些线下理财机构的吸金套路,希望引起投资者的警惕。

线下理财六宗罪:

高息诱惑

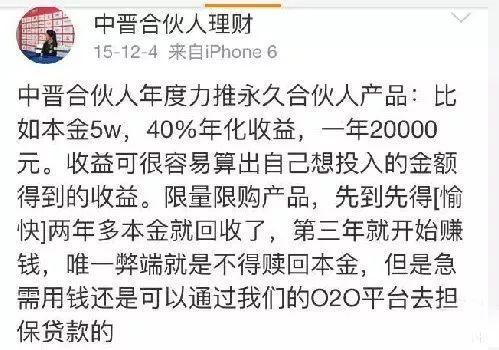

从以上截图能够发现,中晋集团以40%的年化收益为诱饵,更大的诱惑是承诺保本保息,如果对比银行4%的理财收益,相信多数小白会对此动心。为了完成中晋系实际控制人徐勤50亿元的目标,公司成立了220多家有限合伙企业加入其中,在高息的诱惑下,中晋累计向2.5万名投资者非法吸收金额累计近399亿元,未兑付金额达52.6亿元。

有投资者甚至透露,其称投资的产品收益可高达200%,“有一种理财合约,买一份1.4万元,可以买很多份,买到后,约定收益200%。”但该合同无法确定真实性。不过这种发行不能拿回本金,年收益率40%理财产品,实质上就是滚雪球式的“庞氏骗局”。

上述以高息来吸引投资者的不止中晋一家。泛亚投资人提供给记者的一份宣传单上,泛亚承诺给参与这项业务的投资者们如下条件:保本、固定收益年化13.68%。在收益率的诱惑下,22万人投资人深陷泥潭,据网贷天眼不完全统计,泛亚集团是10起线下理财机构参与人数最多的一家,涉及的未兑付金额达430亿。

左手镀金右手圈钱

按照上海市公安局的公告,自2012年7月起,以徐勤为实际控制人的“中晋系”公司先后在上海市及外省市投资注册50余家子公司,并控制100余家有限合伙企业, “中晋系”具体包括哪些公司?根据上海公安的通告,包括国太控股(集团)有限公司、中晋股权投资基金管理(上海)有限公司、上海中晋一期股权投资基金有限公司等,一并称为“中晋系”相关联公司。

“中晋系”还有一个特点是在上海具有较高的知名度,不仅有多个高档写字楼,如有百年历史的日清大楼被改造成了中晋1924博物馆,外滩8号的金延大楼,也成了中晋1924的办公场所。还有广告遍布上海黄金地段,请来了明星代言,还曾冠名上海本地收视率最高的一个相亲节目——相约。通过铺天盖地的广告植入,中晋系在上海当地博取了相当的知名度。

为扩大平台知名度的不止上述一家平台。值得注意的是,e租宝与央视签署合作协议,在2015年4月强势登陆央视《新闻联播》、《经济信息联播》、《经济半小时》等王牌栏目的黄金广告时段。同时,e租宝还与央视经济频道的《经济半小时》和《经济信息联播》栏目合作,借此将e租宝推向全国,在如此大手笔宣传的背后,导致90万投资人轻信受骗。

非法集资 注册上百个壳公司伪造借款

e租宝是以融资租凭债权交易为基础,为用户推荐的产品主要有e租年享、e租财富、e租稳盈。其中,e租年享投资期限为一年期,是三个产品中投资时间最久的一个,相对应的收益也最高,预期年化收益为14.6%,赎回方式为T+10,但需要收提前赎回的费用,这样算下来的话,最终到手的收益要低于预期的14.6%。

一位此前曾在e租宝投资的用户称,e租宝在全国二、三、四线城市都有代理商,代理的分成在2%-4%左右,仅公司的运营成本接近1%,广告成本为1%,可以估算14.6%=融资租凭债权收益-公司运营成本(1%)-广告成本(1%)-代理商成本(2%),可以计算出,融资租赁债权收益需要达到18.6%才能使投资的年化收益达到14.6%。而这在e租宝出现问题后,业内曾推算,除非项目造假,否则不可能实现18.6%的收益。

e租宝实控人丁宁也证实了虚构项目的事实。根据新华社的报道,为了让e租宝有源源不断的新项目上线,丁宁曾经指使下属收购企业或者注册空壳公司。

公开数据显示,2015年10月份,共有309个借款公司曾经在e租宝上面发布了借款标的,而上述借款公司中94.5%的在借款之前发生过注册资本变更。变更前这些公司的注册资本平均为154万元,变更后达到2714万元。

其实显而易见,平台为了规避监管政策的限额要求,搞来一堆空壳公司进行借款。

e租宝虽然被怀疑发了假标,但到底是否业务全无,尚未有定论。但大大集团声称进行的私募基金业务,已经在多个疑点中直指私密基金不过是个空壳,其所谓业务也不过有名无实。

资金去向不明

有媒体曾走访了近30家线下理财公司调查显示,超过一半的理财公司的员工并不十分了解资金的具体投向,对于具体贷款余额也均表示“不清楚”。

据线下理财公司员工的介绍,投资者的钱一般投向中小微企业贷款,这些贷款基本都会以房产做抵押,但具体的贷款投向,不少员工并不了解,也不关心。

广州一位长期在线下理财公司带领团队的区域负责人称:“即便把产品成功销售给客户,但大多数一线销售人员实际上也不清楚到底资金投资了什么,投向哪里?”

由此可以判断,线下理财产品信息披露严重不足,投资者很难了解到投资金的真实去向。

关联关系错综复杂

一位业内人士曾表示,部分线下理财公司混淆金融概念进行包装,强调产品高收益,不提风险向客户力推。此外,部分线下理财公司往往设置错综复杂的关联关系,实际上存在自融或者将资金挪作他用的嫌疑,投资人很难进行判断。以中晋资产为例,其设立的公司就多达上百家。在庞大而复杂的运行网络下,中晋系骗取投资人信任,并向不特定公众非法吸收资金。

另一起左手倒右手的理财平台望洲集团,根据公司注册信息显示,该公司法定代表人为杨卫国,注册资本2亿元,注册地为上海虹口区。在2015年10月23日,其投资人由望洲集团有限公司变更为望洲金控投资集团有限公司。而望洲金控投资集团出资人为望洲集团有限公司和杨卫国。层层投资关系背后,其出资人均为杨卫国本人。

另外,望洲集团旗下P2P平台望洲易贷,其运营方为望洲易贷(温州)民间融资信息服务有限公司,股东为望洲集团。在望洲集团出事的当月,也就是2016年3月30日,望洲易贷对外称与泓茂金服合并,更名为泓领金。但工商信息显示,泓茂金服的股东为望洲金控,实际上不过是杨卫国左手倒右手。

坏账风险:多数员工回避坏账

几乎所有的线下理财公司都表示,公司资金安全没有坏账率。这与线下理财公司推广人员在推介产品时并不会向客户揭示风险有关。推广人在向客户介绍产品时,一般会表示借贷人都有房产等抵押,一旦逾期,公司有能力追偿本金。

与之形成对比的是,截至2017年末,商业银行不良贷款率1.74%,而从理性的视角来看,宣称“零坏账”的金融机构一般有三种可能性。

一种是刚刚运营没多久,借款项目还没到期,或者到期的项目不多,没有到集中兑付的时候,这样的平台可能还没来得及出现逾期、坏账。

另外一种则项目已经出现了逾期、坏账,有的理财机构借新还旧、拆东墙补西墙。为了借新,他们会对外隐瞒真实坏账率。

还有一种情况,一些非法集资的平台标的和项目都是虚假的,资金靠借新还旧运营,这类机构在庞氏骗未被揭穿前,很可能是无坏账的,一旦出现问题,将是彻底的崩盘。

从e租宝、泛亚、大大集团等平台相继因兑付问题跑路,再到如今的善林金融轰然倒塌,未来还将有多少平台在监管制度相继出台后上演庞氏骗局大戏,我们无法预知。对于投资者,投资前,首先要提高识别传销式理财的能力。那些理财门店随处可及、要求投资者拉人头赚高息的理财产品,违法可能性极大。投资者需要提高识别伪借款项目的能力,查清债权转让方和委托借款企业的关系,以免落入投资骗局。

芮瑶

这家伙太懒。。。

- 暂无未发布任何投稿。