新的一年伊始,Openg AI文生视频大模型Sora的惊艳登场,整个科技界再次被其技术魅力所震撼。

面对Sora的出现,美图公司(01357.HK)创始人、董事长兼首席执行官美吴欣鸿并未感到“亚历山大”,反而展现出了一种平静而深思的态度,与其说是惊讶,不如说在技术变革的时代浪潮下,有了更多对美图未来的憧憬和期待。

近期,美图也交出来一份引人瞩目的财报。

过去的2023年,公司实现总收入27亿元人民币,同比增长29.3%。经调整后归属于母公司权益持有人净利润3.7亿元,同比增长233.2%。总收入与净利润快速增长的背后,离不开AI的助力。

(来源:公司资料)

过去一年,AI技术为美图用户带来更有趣的玩法并大幅提升用户制作数字内容的效率,其影像产品组合的付费订阅用户渗透率持续快速上升,进而推动付费订阅收入大幅增长。截至2023年底,美图付费订阅用户数已经超过911万,创下历史新高,同比增速更是达到了62.3%。

美图坚持以AI驱动,打造优秀的影像与设计产品。去年,公司影像与设计产品业务全年实现收入13.3亿元,同比增长52.8%。而这也是经调整后归属于母公司权益持有人净利润大幅增长的主要因素。

财报公布后的首个交易日,美图港股股价大涨15%。很显然,资本市场对公司的这份成绩相当买单。实际上自今年2月以来,美图的累计涨幅已经超过55%,在一众布局AI公司中表现抢眼。

(来源:富途行情)

1、从“卷”大模型到“卷”大模型应用

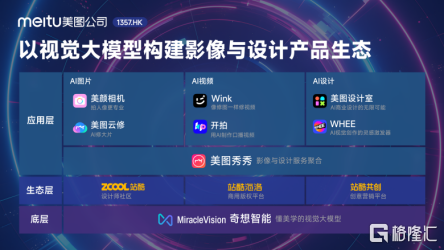

作为国内最早推出AI文生视频能力的公司,美图于去年年底发布了AI视觉大模型MiracleVision 4.0,主打AI视频生成和AI设计。

面对年初Sora的横空出世,吴欣鸿并不感到惊讶。

在他看来,”文生视频首先是一个基础能力,所有的大模型公司未来都会具备这种多模态的能力,未来,多模态的生成能力将成为大模型发展的主要趋势。”

对于美图来说,其更加注重的是如何发现文生视频在垂直场景中的应用。吴欣鸿认为,只有能够精准地挖掘垂直场景,才能逐步构建AI原生的工作流,从而降低成本、提高效率。仅仅提供技术是不足以构建出优质模型的,关键是要有面向行业的垂直场景、AI原生工作流、自有产品解决方案的闭环。

他进一步解释道:“Open AI之所以能够快速发展,正是因为推出了像ChatGPT这样的自有产品,能够持续产生生成的数据、得到用户的反馈并且通过订阅持续产生收入,从而反哺模型的研发投入。因此,这实际上代表了AI行业发展的一个大的趋势。”

“所有的大模型公司都将拥有文生视频能力,并逐步找到适应自身的垂直场景,从而推动整个增长的飞轮不断转动。”

在吴欣鸿看来,Sora的出现确实加速了整个视频模型的发展,让更多的大模型能够逐渐具备更为惊艳的文生视频的效果,也加速了所有的大模型往多模态大模型发展。

他指出:“Sora的技术是超出了当前所有视频模型的公司,可以说是跨时代的。当然,它也给我们一些技术路径上的参考,做了底层架构上的启发,让我们能够更快的复现Sora的能力”。

对于未来,吴欣鸿展望道:“过去这一年很多公司多是在“卷”大模型,很快也都要来卷大模型的应用了”。“未来围绕视频模型在应用端的竞争会越来越激烈,也会如雨后春笋,百花齐放,出现很多创新的产品。”

2、美图的“务实主义”:从明确需求和场景出发,反推模型的研发

作为一家高调All in AI的公司,美图实际上始终以其务实的态度和专注于解决实际问题的方法,不断拓展着自己在图像处理和视频领域的影响力。

仅从大模型领域来看,公司就坚持从明确的需求和场景来反推模型的研发,这在外界看来,颇有些“务实主义”。

吴欣鸿也指出,美图的价值观是求真务实,公司不会盲目追求技术的发展,而是针对性地开展研发工作,以满足特定场景下的需求。

“我们不能无边无际去做一个大而全,什么能力都有,但不知道要给谁用的产品,有的公司可能是拿着锤子找钉子,美图不是”。吴欣鸿如是说道。

面对Sora在文生视频技能上的挑战,产品多聚焦在图片、视频领域的美图仍然颇有信心。

“视频一秒由24桢的图片组成,它的技术路径是很相似,所以,从图片延伸到视频它是一个比较顺畅的过程。美图也有从图片延伸到视频的很好案例”。

吴欣鸿以Wink为例,尽管在视频编辑赛道拥有强如剪映这样实力雄厚的选手,美图仍然依靠差异化的能力,实现异军突起。自去年首届美图影像节上美图发布了Wink,其在短短15个月之内月活跃用户数就已突破千万,并且进入视频编辑APP赛道前三名。

“如果按DAU(月活跃用户数)来看现在已经是第二名了”,吴欣鸿对这一成绩的取得表示欣慰。

吴欣鸿同时提到,美图在去年12月创造力大会上发布的MiracleVision4.0,这也是公司在AI视频领域的进一步发力。

(来源:公司资料)

MiracleVision优先服务于美图的产品,同时也开始向外提供API,与其他客户进行合作。他还透露,美图目前也在持续迭代MiracleVision模型底层架构,促使整个模型的能力更为强大。

吴欣鸿表示,今年公司将继续强化模型能力,特别是视频模型的生成能力,并在应用端面向电商、广告、游戏、动漫、影视五大行业的细分垂直场景推出解决方案,构建AI原生工作流。

“美图会在五大行业逐个复制已验证过的增长飞轮,以抓住抢占心智和入口的时间窗口。”在吴欣鸿看来,现在还有很多垂直场景没有得到很好的服务,这为公司提供了良好的发展机遇。同时,随着产品在国内验证完,公司也将积极推进产品的全球化。

“我们也希望中国的公司能够打造出世界级的产品。现在确实也给了中国公司这样一个时代的机会。”

3、AI加持下,美图的变现效率正变得越来越高

眼下,随着技术的不断进步和应用场景的日益丰富,AI竞争正日趋白热化。相较于海外,国内市场并未出现与国际领先企业媲美的AI巨头,这也意味着,一众企业还将秣马厉兵,积极备战,参与到激烈的角逐当中。

在吴欣鸿看来,随着人工智能竞争的日益激烈,具备良好的变现效率和造血能力将成为企业竞争的关键。

在最近公布的财报中,美图展现出了持续提升的变现效率,这也成为财报中最为引人注目的亮点之一。

首先,影像产品收入作为美图主要驱动力,在AI加持下,付费率持续提升的逻辑持续获得验证。

截至23年底,公司月活用户达2.5亿,其中生产力场景用户数达1770万,同比增长74.3%。美图整体付费订阅会员达到了911万,同比增长62.3%,订阅渗透率为3.66%,同比提升1.4个百分点。

(来源:公司资料)

其次,高毛利的影像与设计产品业务占比提升带动美图毛利率走高。2023年美图毛利率达61.4%,同比提升4.5个百分点。

再次,中国内地以外市场持续取得突破,2023年中国内地以外的订阅人数占比贡献51%的订阅收入,展现出更高的人均ARPU和更强的付费订阅潜力。当前随着公司全球化战略更加清晰,后续的业绩潜力也将有望进一步打开。

吴欣鸿指出,这一系列成绩的取得很大程度上得益于公司增长飞轮初步形成的成功。“通过提升产品力,公司成功提高了订阅渗透率,在固定成本没有太大变化的情况下,毛利率和净利率也随之上升。”

得益于良好的业绩,美图继续延续了去年的分红策略,拟派末期股息每股0.036港元,同比提升8%,派息比例约为净利润的四成。

对此,美图表示,分红核心理念是将公司的成果与股东分享。尽管公司需要投入,但主要投入都用于人力资源。目前,公司已经实现盈利,并在银行中储备了十几亿的现金。因此,在专注于垂直场景的前提下,公司有充足的现金支持未来的发展。

4、结语

不可否认,随着AI技术如火如荼的发展,商业变现正成为一个备受关注的难题。

实际上,即便对于Open AI这样的“技术流”公司而言,其也始终并没有在应用层面找到完全清晰的商业变现路径。有相关数据显示,微软将Office与AI结合起来,推出的产品Microsoft 365 Copilot一年营收就达到了50亿美元,反观之,即便OpenAI在2023年12月的单月收入乘以12后,年化收入也只在20亿美元。不难看到,AI原生应用相较于大模型而言,展现出的更大的变现潜力。

纵观国内一众AI企业推出的大模型尽管层出不穷,但聚焦到场景应用中的可谓寥寥无几。相较之下,美图在场景应用及变现上显然已经走在了前面,这也让其成为资本市场为数不多跑通AI应用商业模式的企业。通过专注于垂直场景的发展,以及对产品力和变现效率的不断提升,美图为其他AI企业树立了一个样本。

展望未来,AI赛道仍然还将是“马太效应”“赢家通吃”持续显现的领域,谁具备规模优势、先发优势,谁的效率也就更高,迭代速度更快,竞争力也就更强,后来者也将难以与已有成熟模式的头部大厂竞争。换言之,大部分的市场红利与机会也都将嘉奖给那些头部企业。

在吴欣鸿看来,“图像和视频领域还有很多垂直场景未被挖掘,垂直场景支撑创新的AI原生应用还有约2年的窗口期。”随着行业激烈的角逐,已经有了充分变现基础和技术深耕积累的美图,显然对这份竞争有了更多的底气。

毓麦

这家伙太懒。。。

- 暂无未发布任何投稿。